- فولادبان

- اخبار

- لیست قیمت

- تحلیل

- عینک فولادی

- مجله فولادبان

- گفتگو

- نشریات

- تبلیغات

هفتۀ منتهی به پنجم خرداد بازارها در زنجیرۀ فولاد هرکدام تحت تأثیر محرکهای متفاوتی حرکت کردند؛ برای گروهی عرضه بالا رفت و قیمت پایین آمد، در گروه محصولی کمبود عرض قیمت را بالا نگه داشت و در بخشی دیگر، بازار با وجود رشد حجم معاملات همچنان در وضعیت فشار تقاضا باقی ماند. در نتیجه، هفتهای بود که در آن همگرایی جای خود را به واگرایی داد.

به گزارش خبرنگار فولادبان، هفتۀ منتهی به پنجم خرداد در بورس کالا تصویری یکدست نداشت. بازارها در زنجیرۀ فولاد هرکدام تحت تأثیر محرکهای متفاوتی حرکت کردند؛ برای گروهی عرضه بالا رفت و قیمت پایین آمد، در گروه محصولی کمبود عرضه قیمت را بالا نگه داشت و در بخشی دیگر، بازار با وجود رشد حجم معاملات همچنان در وضعیت فشار تقاضا باقی ماند. در نتیجه، هفتهای بود که در آن همگرایی جای خود را به واگرایی داد.

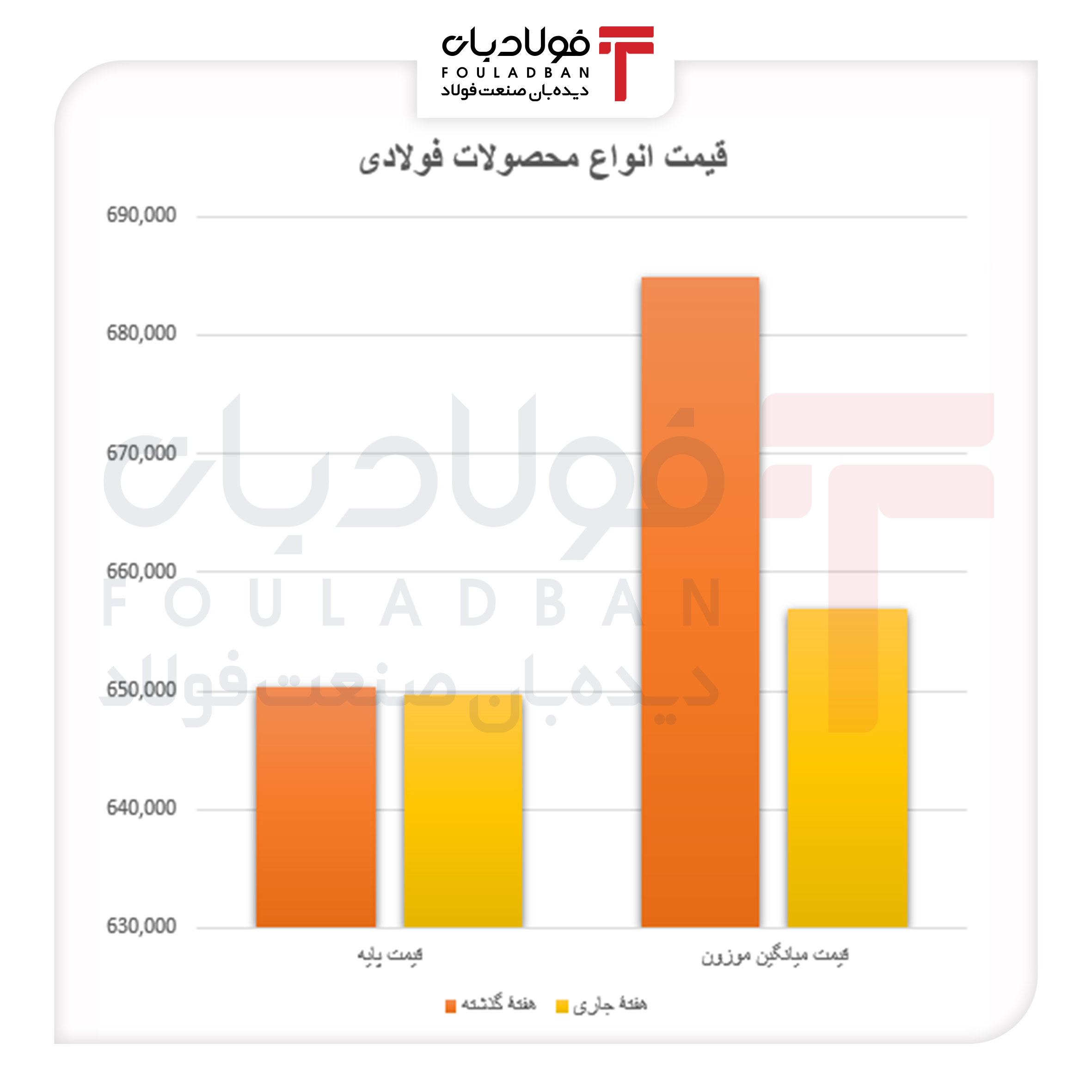

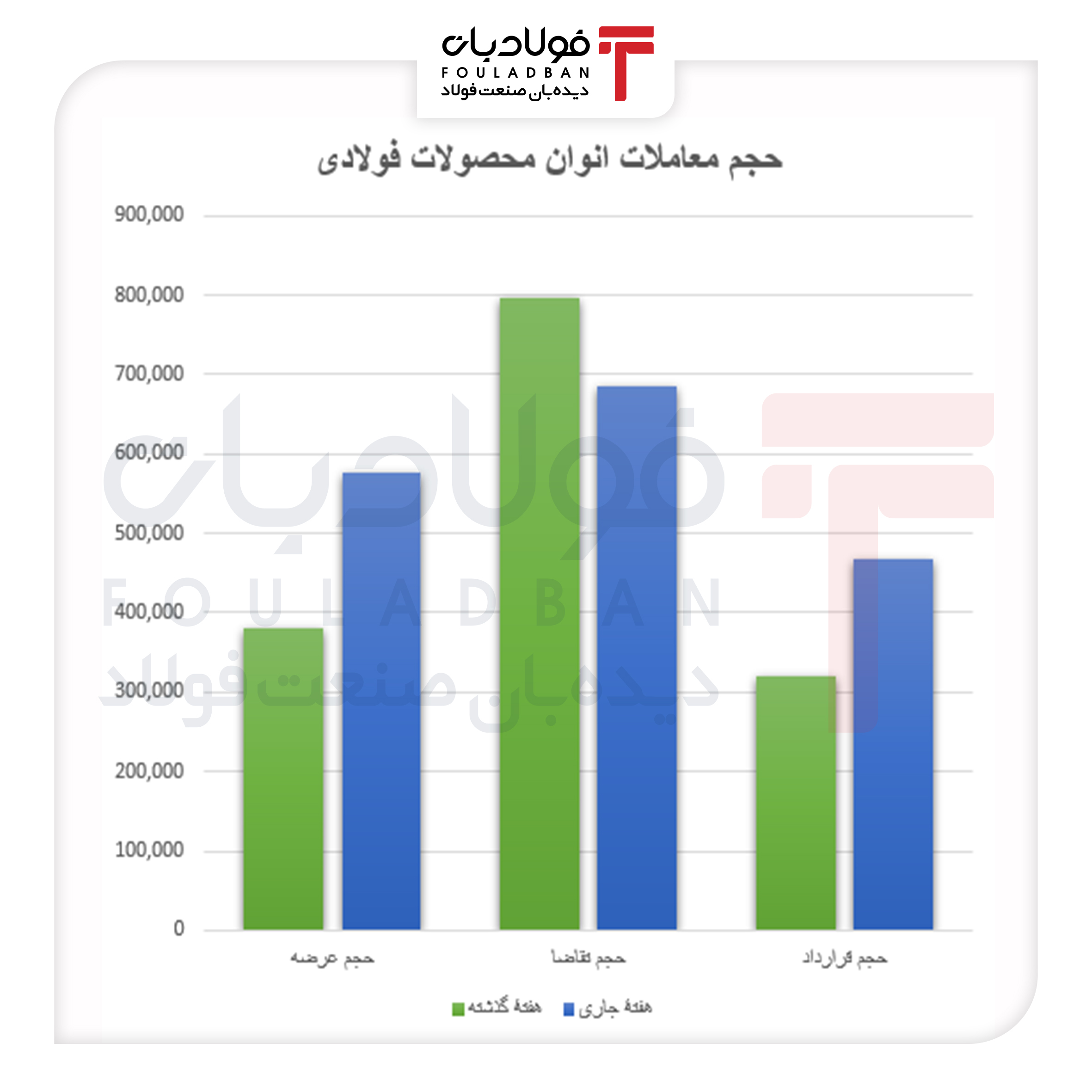

در بازار محصولات فولادی، عرضه از ۳۸۱ هزار تن به ۵۷۶ هزار تن رسید و تقاضا از ۷۹۶ هزار تن به ۶۸۴ هزار تن کاهش یافت. حجم معاملات اما افزایش پیدا کرد و به ۴۶۸ هزار تن رسید. این افزایش عرضه در کنار افت تقاضا، مستقیما در قیمتها منعکس شد. نرخ پایه از ۶۵۰ هزار تومان به ۶۴۹ هزار تومان رسید و میانگین موزون از ۶۸۴ هزار تومان به ۶۵۶ هزار تومان کاهش یافت. فاصله میان نرخ پایه و میانگین موزون نیز بهطور محسوسی کاهش پیدا کرد؛ نشانهای از افت رقابت در سمت خرید و افزایش فشار فروش.

در میان زیرگروهها، رفتارها یکسان نبود. شمش بلوم آلیاژی با جهش شدید تقاضا مواجه شد و در نقطه مقابل، تیرآهن با افزایش عرضه اما نبود خریدار، به بازار کمرمق هفته تبدیل شد.

بازار سنگآهن در هفته جاری همزمان با کاهش هر سه شاخص اصلی عرضه، تقاضا و حجم قرارداد، با افزایش قیمت مواجه شد؛این شرایط نشان میدهد کاهش اندازه بازار لزوما به معنای افت قیمت نیست و در این هفته، سمت عرضه نقش پررنگتری در تعیین مسیر قیمتها داشته است.

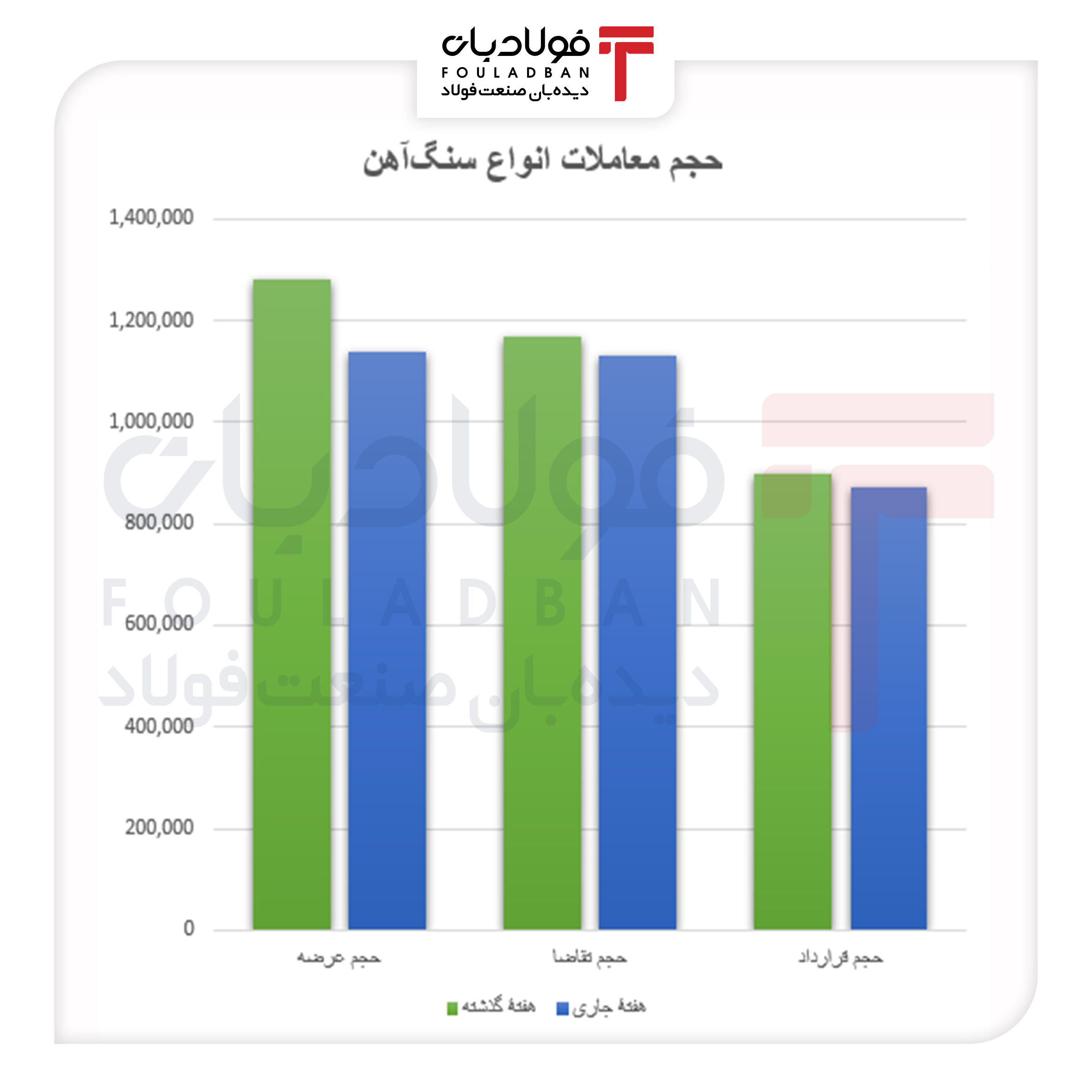

در بازار سنگآهن، عرضه از ۱.۲۸ میلیون تن به ۱.۱۳ میلیون تن کاهش یافت و تقاضا نیز تقریباً همجهت با آن به ۱.۱۳ میلیون تن رسید. حجم معاملات نیز افت کرد و به ۸۷۲ هزار تن رسید.

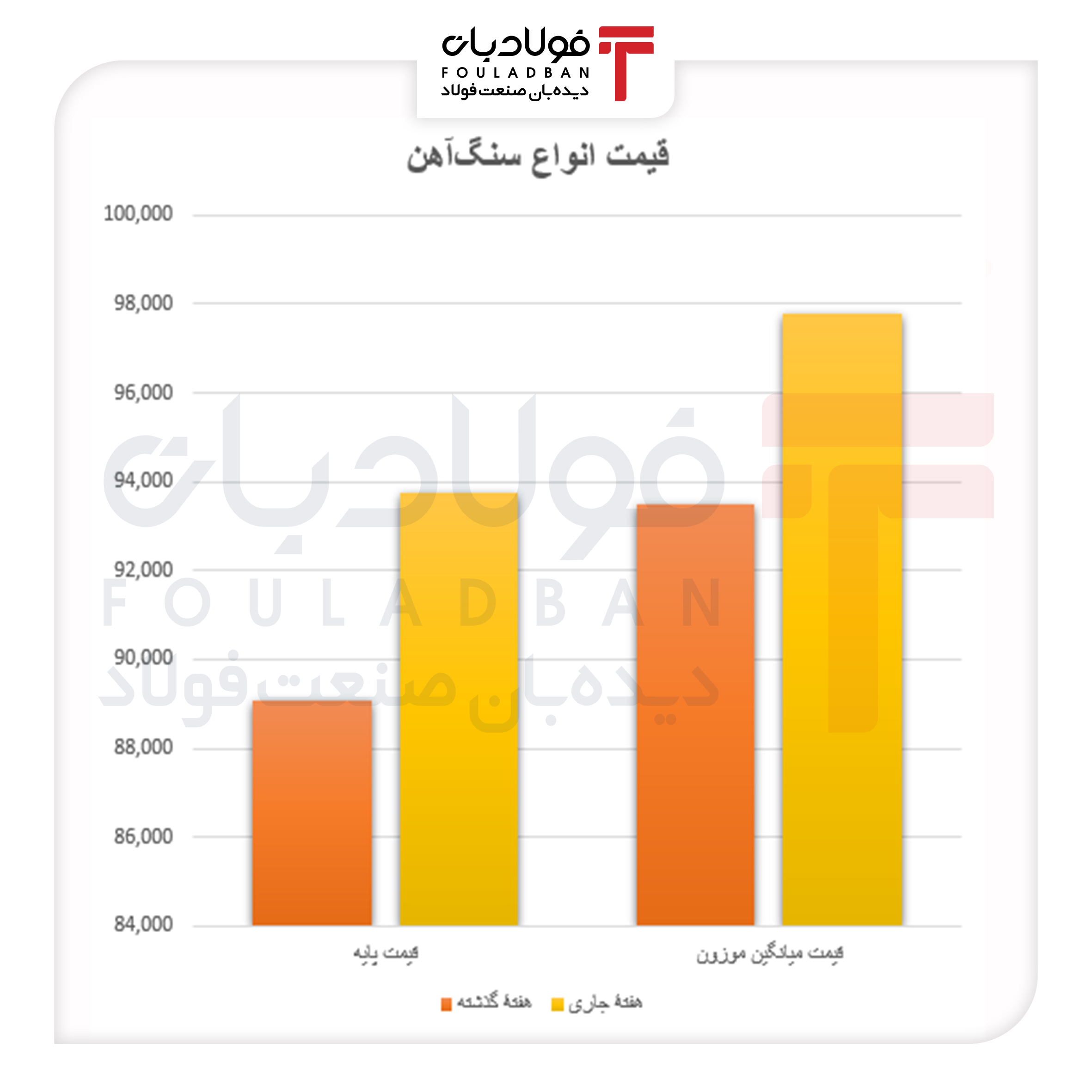

با وجود کوچکتر شدن بازار، قیمتها افزایش یافتند. نرخ پایه از ۸۹ هزار تومان به ۹۳ هزار تومان رسید و میانگین موزون نیز از ۹۳ هزار تومان به ۹۷ هزار تومان افزایش یافت. این روند نشان میدهد کاهش عرضه نسبت به افت تقاضا اثر تعیینکنندهتری در بازار داشته است.

در گندله، تصویر متفاوتی شکل گرفت؛ حجم معاملات جهش قابل توجهی داشت و بازار از رکود نسبی هفته قبل خارج شد.

عرضه انواع سنگآهن از حدود ۱.۲۷ میلیون تن به ۱.۱۳ میلیون تن کاهش یافت. تقاضا نیز از ۱.۱۶ میلیون تن به ۱.۱۳ میلیون تن رسید و حجم قراردادها از ۸۹۷ هزار تن به ۸۷۲ هزار تن افت کرد. این کاهشها حدودا همجهت و هممقیاس بودند؛ به این معنا که بازار بهصورت متقارن کوچکتر شد و نه عرضه و نه تقاضا بهتنهایی دچار افت شدید نشدند. با وجود این کاهش حجمی، قیمتها مسیر صعودی را طی کردند. نرخ پایه از حدود ۸۹ هزار تومان به ۹۳.۷ هزار تومان رسید و میانگین موزون نیز از ۹۳.۴ هزار تومان به ۹۷.۸ هزار تومان افزایش یافت. همزمان فاصله میان میانگین موزون و نرخ پایه به بیش از ۴ هزار تومان رسید؛ عددی بالاتر از هفته قبل که نشان میدهد حتی در بازاری کوچکتر رقابت خریداران برای تأمین سنگآهن افزایش یافته است.

این ترکیب رفتاری معمولا زمانی دیده میشود که کاهش عرضه با شدت بیشتری نسبت به تقاضا مدیریت شود. در چنین شرایطی، فروشندگان با کنترل حجم عرضه، امکان تثبیت یا افزایش قیمت را حفظ میکنند و خریداران نیز به دلیل محدودیت جایگزین، ناچار به پذیرش نرخهای بالاتر میشوند. نتیجه، بازاری کمحجمتر اما با قیمتهای بالاتر است.

همچنین نسبت تقاضا به عرضه در این هفته به نزدیکی عدد یک رسیده است؛ در حالی که در هفته گذشته تقاضا بالاتر از عرضه قرار داشت. این تغییر میتواند نشانهای از تعدیل رفتار خریداران باشد.

هفته پیشرو

در هفته آینده، مسیر بازار سنگآهن بیش از هر چیز به رفتار عرضهکنندگان وابسته خواهد بود. در صورت تداوم محدودیت عرضه، فشار قیمتی میتواند ادامه پیدا کند و فاصله میان نرخ پایه و میانگین موزون افزایش یابد. اما اگر عرضه افزایش یابد، بخشی از تقاضای موجود جذب خواهد شد و بازار به سمت تعدیل قیمت حرکت میکند. با توجه به الگوی هفته جاری، سناریوی تداوم محدودیت عرضه همچنان محتملتر به نظر میرسد.

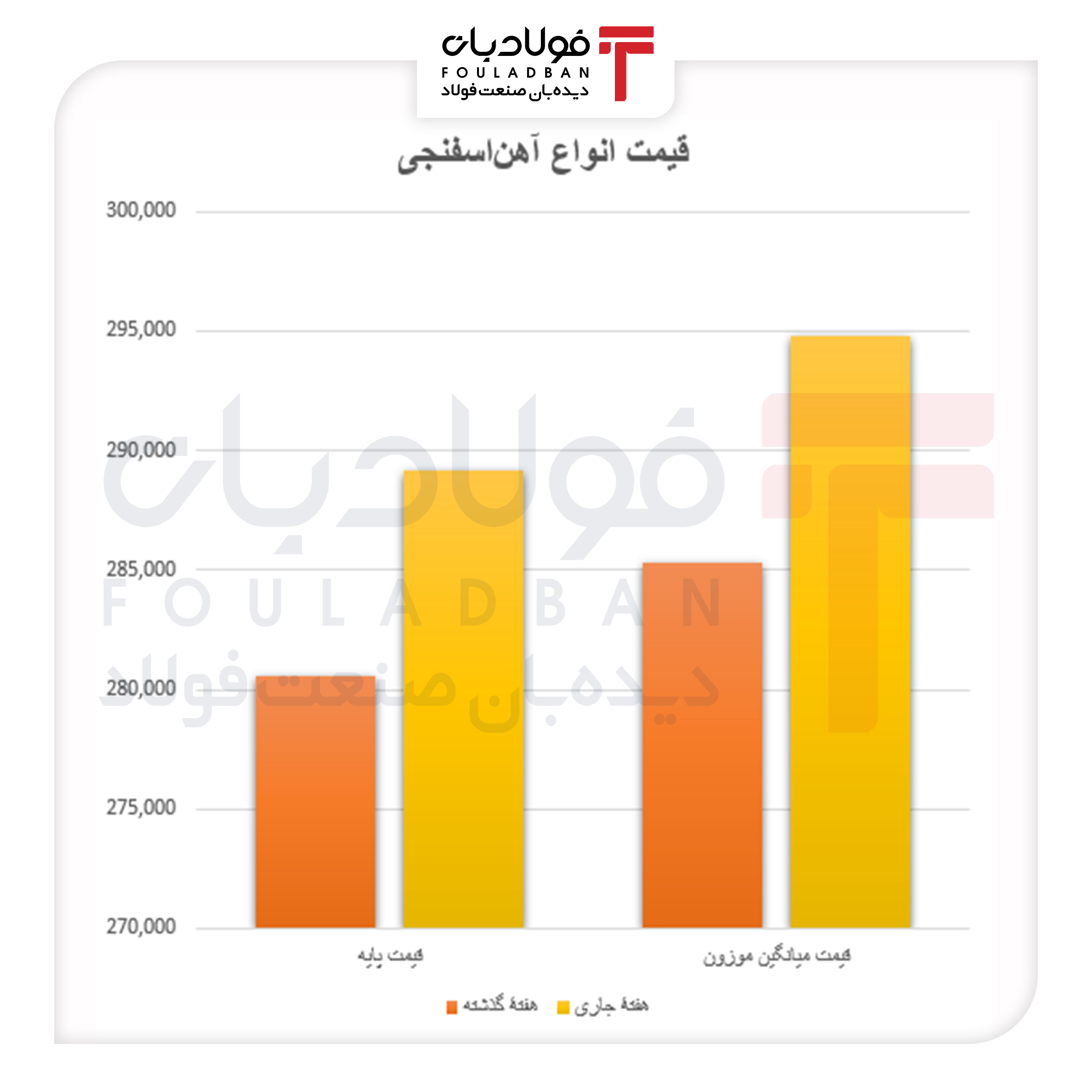

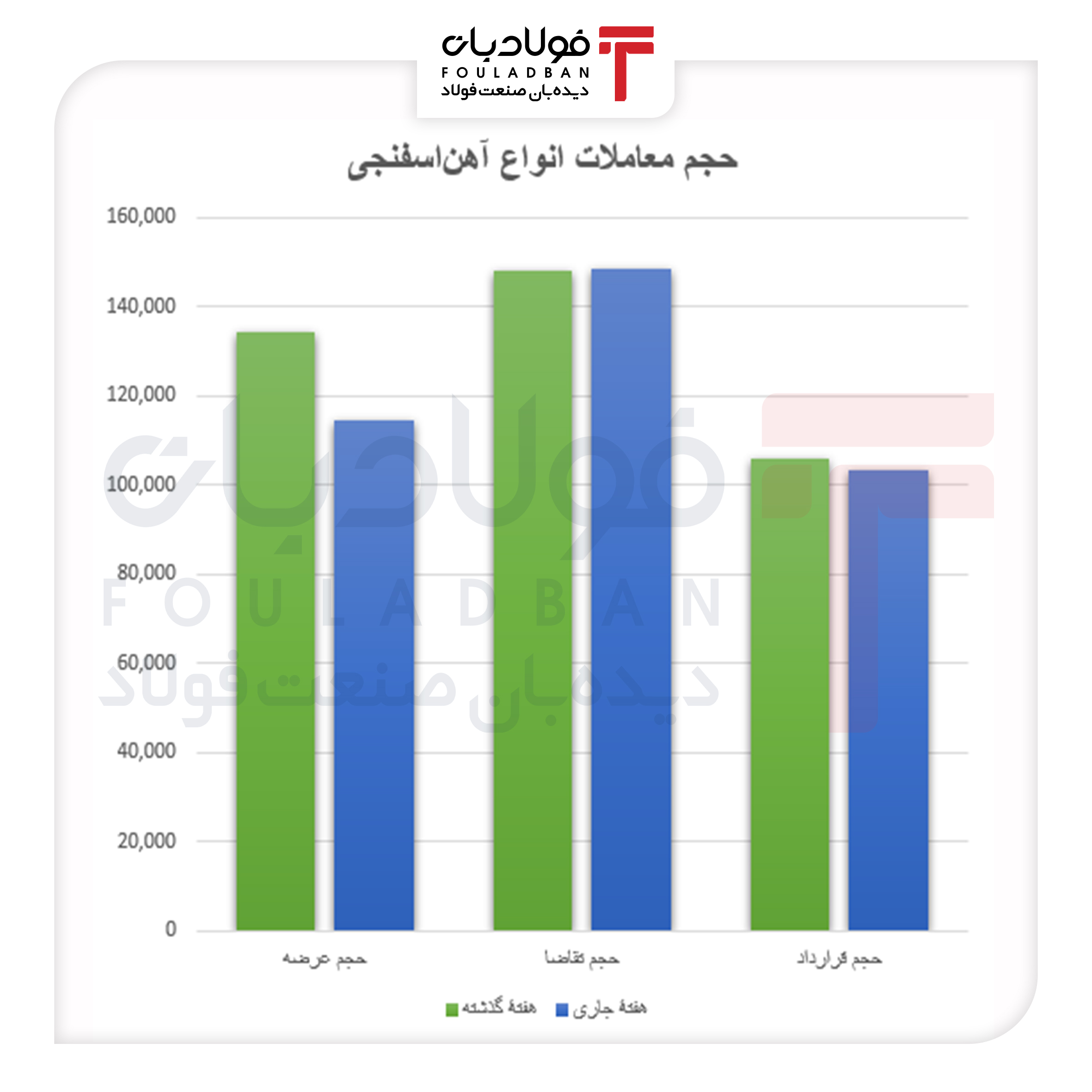

بازار آهناسفنجی همچنان با عدم توازن عرضه و تقاضا مواجه است. عرضه از ۱۳۴ هزار تن به ۱۱۴ هزار تن کاهش یافت، در حالی که تقاضا در سطح ۱۴۸ هزار تن باقی ماند. این شکاف باعث شد قیمتها در مسیر صعودی حرکت کنند. نرخ پایه از ۲۸۰ هزار تومان به ۲۸۹ هزار تومان رسید و میانگین موزون نیز از ۲۸۵ هزار تومان به ۲۹۴ هزار تومان افزایش یافت. فاصله میان این دو شاخص نشان میدهد خریداران همچنان برای تأمین نیاز خود ناچار به رقابت قیمتی هستند.

در بازار بریکت، شرایط متفاوت بود. کاهش عرضه با افزایش معاملات همراه شد و قیمتها بدون فاصله معنادار میان نرخ پایه و میانگین موزون شکل گرفت؛ نشانهای از بازاری که هنوز وارد فاز رقابت شدید نشده است.

بررسی رفتار هفته نشان میدهد بورس کالا با یک بازار واحد روبهرو نبود، بلکه مجموعهای از روندهای مستقل را تجربه کرد. در محصولات فولادی، افزایش عرضه قیمت را تحت فشار قرار داد. در سنگآهن، کاهش عرضه مانع افت قیمت شد و در آهناسفنجی، کمبود ساختاری همچنان عامل اصلی حفظ روند صعودی بود.

این واگرایی نشان میدهد زنجیره فولاد در این هفته تحت یک محرک مشترک حرکت نکرده و هر بخش به متغیرهای خاص خود واکنش نشان داده است.

در محصولات فولادی، مسیر هفته پیش رو به رفتار عرضهکنندگان و میزان ادامه عرضههای سنگین بستگی دارد. در آهناسفنجی، تا زمانی که شکاف عرضه و تقاضا پابرجاست، فشار قیمتی ادامه خواهد داشت. در سنگآهن نیز جهت بازار بیش از هر چیز به تقاضای واحدهای فولادساز وابسته است.