- فولادبان

- اخبار

- لیست قیمت

- تحلیل

- عینک فولادی

- مجله فولادبان

- گفتگو

- نشریات

- تبلیغات

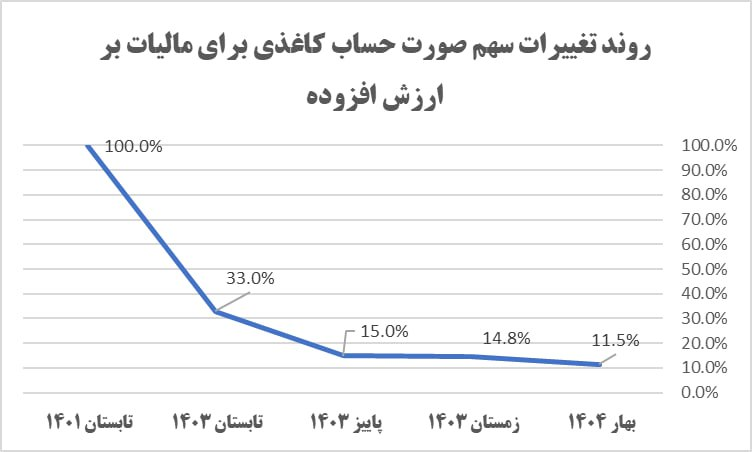

طی یک سال اخیر اقدامات راهبردی در زمینه هوشمندسازی فرآیندهای اخذ مالیات بر ارزش افزوده برای کاهش چشمگیر صورتحسابهای کاغذی انجام شده که در نهایت در دی ماه ۱۴۰۴ به صورت کامل اجرا و صدور صورتحساب الکترونیک در سامانه مؤدیان عملیاتی میشود.

به گزارش فولادبان، مالیات بر ارزش افزوده مهمترین پایه مالیاتی در اختیار دولت است که بخش بزرگی از درآمدهای مالیاتی کشور از این پایه مالیاتی تامین میشود در طی یک سال اخیر اقدامات راهبردی در زمینه هوشمندسازی این پایه مالیاتی انجام که در نهایت منجر به کاهش چشمگیر صورتحسابهای کاغذی شده است. روندی که در دی ماه ۱۴۰۴ به صورت کامل اجرا میشود و شاهد استقرار کامل صورتحساب الکترونیک از بستر سامانه مؤدیان خواهیم بود؛ اتفاقی که نتایجی از قبیل جلوگیری از فرار مالیاتی شرکتهای صوری و همچنین ایجاد امکان برای پرداخت مالیات بر ارزش افزوده معاملات اعتباری و نسیه پس از تسویه نهایی خواهد داشت.

تزریق درآمدهای مالیاتی به پروژههای عمرانی

برخورداری از یک نظام مالیاتی قوی و کارآمد شرط لازم برای دریافت مالیات حقه از همگان و به کار گرفتن درآمدهای مالیاتی در راستای اداره کشور و پیشبرد پروژههای عمرانی است. در سالهای اخیر از درآمدهای مالیاتی علاوه بر هزینه در بودجه جاری، برای تکمیل پروژههای عمرانی نیز هزینه شده که در سال قبل ۱۸ همت آن نشاندار شد و مؤدیان خود انتخاب کردند که مالیات پرداختی آنها به چه پروژهای اختصاص یابد.

صدور صورتحساب الکترونیک؛ سازوکاری برای جلوگیری از فرار مالیاتی و سندسازی

برای تحقق کامل نظام بودجهریزی جاری کشور با تکیه بر مالیات، باید فرار مالیاتی به حداقل برسد و تمرکز بر تحقق عدالت مالیاتی باشد. به منظور مقابله با فرار مالیاتی و وصول درآمدهای مالیاتی دولت، اصلاحات اساسی در نظام مالیاتی کشور به اجرا گذاشته شده است. دریافت مالیات با استفاده از روشهای هوشمند و امروزی یکی از ویژگیهای نظامهای مالیاتی کارآمد است. در این سازوکار، همه اطلاعات ثبت و ضبط میشود و از طریق صدور صورتحساب الکترونیک، جلوی سندسازی و فرار مالیاتی گرفته میشود.

هر چقدر روندهای مالیاتسِتانی در کشور دقیقتر و منضبطتر باشد، به نفع فعالان اقتصادیِ قانونمند است. زیرا در شرایطی که از روندهای دستی، ممیزمحور و قدیمی برای اخذ مالیات استفاده میشود، زمینه برای سوءاستفادههای احتمالی وجود دارد و این به ضرر مؤدیانی است که به پرداخت مالیات مبادرت میکنند.

از دی ماه دیگر صورتحسابهای کاغذی اعتبار مالیاتی ندارد

استقرار کامل صورت حساب الکترونیک منجر به حل بخش اعظمی از مشکلات مؤدیان شفاف و قانونمدار خواهد شد. از دی ماه ۱۴۰۴ هیچ صورتحساب کاغذی در سامانه مؤدیان مورد قبول واقع نخواهد شد و همه صورتحسابهای مرتبط با مالیات بر ارزش افزوده، به شکل الکترونیکی خواهد بود.

عضو کمیسیون تلفیق: فاکتورسازیهای صوری به پایان رسید

محمد بیات عضو کمیسیون تلفیق بودجه ۱۴۰۴ در رابطه با عدم امکان رد فاکتورهای خرید مؤدیان با استقرار کامل صورت حساب الکترونیک گفت: مهمترین مشکل مؤدیان در بخش مالیات بر ارزش افزوده، رد اعتبار فاکتور خرید آنها یا گرفتار شدن در فاکتورهای جعلی خرید یا فروش بوده است که از طرف شرکتهای صوری رخ میداد، اما این مشکل بزرگ به کمک صورتحساب الکترونیک و ایجاد رتبهبندی شرکتها به منظور جلوگیری از صدور فاکتورهای جعلی به طور کلی حل میشود و از فرار مالیاتی در این بخش جلوگیری میشود که به نفع مؤدیان شفاف و قانونمدار است.

فعال اقتصادی: با آغاز صورتحسابهای الکترونیک، اخذ مالیات به بعد از تسویه نهایی موکول میشود

قاسم رضائیان رئیس اتاق بازرگانی گیلان در رابطه با اهمیت هوشمندسازی نظام مالیاتی و تسهیل امور به نفع مودیان خاطرنشان کرد: روشهای هوشمند مالیاتسِتانی و صدور صورتحساب الکترونیک به لحاظ افزایش سرعت و دقت انجام کارها به نفع کشور است. همچنین در روندهای نوین، هزینههای مالیاتسِتانی نیز کاهش پیدا میکند. یکی از محورهای مهم و اساسی در زمینه هوشمندسازی نظام مالیاتی، استقرار کامل صورتحساب الکترونیک است.

وی ادامه داد: این هوشمندسازی مزایای بسیاری برای مؤدیان به همراه دارد؛ به طور مثال، اینکه در روشهای جدید مؤدیان میتوانند بعد از تسویه نهایی اقدام به پرداخت مالیات بر ارزش افزوده کنند، در راستای حمایت از آنان است. وقتی هنوز پولی به حساب فروشنده نیامده است، دریافت مالیات منطقی نیست. ایجاد امکان پرداخت مالیات بر ارزش افزوده پس از تسویه نهایی به نفع مودیان است و به افزایش گردش سرمایه در کشور میانجامد.

این فعال اقتصادی خاطرنشان کرد: حمایت از مؤدیان قانونمند موضوع مهمی است و به افزایش اعتماد مالیاتدهندگان به روندهای مالیاتسِتانی در کشور میانجامد. هر چقدر ارتباط مؤدی و سازمان امور مالیاتی تقویت شود، روندهای مالیاتسِتانی بهتر پیش میرود. در روشهای قدیمی و ممیزمحور امکان اعمال سلیقه کارشناس مالیاتی در روندهای مالیاتستانی وجود داشت. اما وقتی امور در بستر الکترونیک انجام میشود، زمینههای بُروز اشتباه در محاسبه مالیاتی یا فساد احتمالی از بین میرود. سامانهها و سیستمها نسبت به روشهای دستی از دقت و سرعت بالایی برخوردارند. این امر به کاهش معطلی مؤدیان میانجامد و رضایت آنان را به دنبال دارد.