- فولادبان

- اخبار

- لیست قیمت

- تحلیل

- عینک فولادی

- مجله فولادبان

- گفتگو

- نشریات

- تبلیغات

بازار داخلی فولاد کشور، شرایطی را سپری میکند که افزایش نرخ ارز و هزینه حمل و رشد بهای انرژی موجب افزایش قیمت انواع محصولات فولادی شده است. این موضوع در حالی رخ میدهد که بازار کشش افزایش بیش از این، در قیمتها را ندارد؛ البته با گرمشدن هوا و ثبات نرخ ارز بازار، میتوان تا حدودی مانع از ادامه رشد قیمتها در زنجیره فولاد شد.

به گزارش خبرنگار فولادبان، هفته جاری روند نوسانی در قیمت میلگرد مشاهده شد؛ نرخ این محصول با رشد ۳۰۰ تا ۵۰۰ تومانی و کاهش ۵۰ تا ۲۰۰ تومانی طی هفته را تجربه کرد. در نهایت، قیمت ۳۶ هزار و ۵۰۰ تومان را برای هر کیلوگرم به ثبت رساند.

همچنین نرخ تیرآهن در نهمین هفته زمستان روند افزایشی را برخلاف میلگرد تجربه کرد؛ به گونهای که قیمت این محصول طی هفته جاری، رشد ۱۵۰ تا ۳ هزار تومانی در هر کیلوگرم داشت که روز چهارشنبه یکم اسفند ماه در محدوده ۳۵ هزار و ۹۰۰ تومانی به کار خود پایان داد.

بازار پروفیل در طول هفته جاری روند افزایشی را تجربه کرد و توانست طی یک هفته، تنها ۲۰۰ تومان در هر کیلوگرم رشد کند. در نهایت این محصول آخرین روز کاری خود را با قیمت ۴۳ هزار و ۶۰۰ تومان به پایان رساند.

از طرفی، قیمت محصولات نبشی و ناودانی در اولین روز هفته ۲۰۰ تا ۵۰۰ تومان کاهش یافت و پس از آن در کلیه مبادی فروش در روند ثابت قرار گرفتند. این دو محصول به ترتیب با قیمت ۳۷ هزار و ۵۰۰ تومان و ۳۹ هزار تومان هفته خود را به پایان رساندند.

گزارشها از بازار جهانی آهن و فولاد نشان میدهد پکن در تاریخ ۴ فوریه تعرفه ۱۵ درصدی بر واردات زغالسنگ و گاز طبیعی مایع (LNG) از آمریکا و ۱۰ درصدی بر نفت خام اعمال کرد که این اقدام در واکنش به تصمیم دونالد ترامپ برای وضع ۱۰ درصد تعرفه اضافی بر تمامی واردات از چین صورت گرفت. بر همین اساس، چین با اعمال تعرفههای تلافیجویانه بر واردات انرژی از آمریکا، بیشترین تأثیر را بر بازار دریایی زغالسنگ متالورژیکی خواهد گذاشت.

در واقع این تعرفهها به اندازهای بالا هستند که تقریباً تجارت انرژی بین چین، بزرگترین واردکننده زغالسنگ، LNG و نفت خام در جهان و ایالات متحده، که بزرگترین صادرکننده LNG و چهارمین صادرکننده زغالسنگ و نفت خام است را متوقف کنند. جنگ تجاری این دو کشور نه تنها تجارت زغالسنگ را تغییر خواهد داد، بلکه رقابت بین چین و هند را برای تأمین زغالسنگ کک شو داغتر خواهد کرد، که میتواند در قیمتهای بازارهای جهانی موثر واقع شود.

از سوی دیگر، با افزایش تعرفه فولاد و آلومینیوم آمریکا، شرکتهای چینی و اروپایی روانه بازار آسیا میشوند و به نظر میرسد شرکتهای ایرانی به دلیل گرانی دلار تا حدودی توان رقابت پذیری پیدا کردهاند. در واقع بخش صادرات محصولات نیمه نهایی ایران تحت تأثیر عدم قطعیت در سیاستهای تجاری ایالات متحده، رقابت با تأمینکنندگان چینی و چالشهای داخلی، با دشواریهایی روبهرو خواهد بود.

همچنین بازار داخلی فولاد کشور، شرایطی را سپری میکند که افزایش نرخ ارز و هزینه حمل و رشد بهای انرژی موجب افزایش قیمت انواع محصولات فولادی شده است. این موضوع در حالی رخ میدهد که بازار کشش افزایش بیش از این، در قیمتها را ندارد؛ البته با گرمشدن هوا و ثبات نرخ ارز بازار، میتوان تا حدودی مانع از ادامه رشد قیمتها در زنجیره فولاد شد.

از طرفی، با افزایش دمای هوا و نزدیک شدن به فصل گرما براساس فرمول قیمتگذاری وزارت نفت، بهای گاز در بازار جهانی کاهشی میشود که این موضوع بر قیمتگذاری گاز در بازار داخلی نیز تاثیر مستقیم میگذارد و موجب کاهش قیمت آهن اسفنجی به عنوان محصول نخست زنجیره فولاد میشود. در مقابل تولید و عرضه شمش افزایش مییابد که البته نرخ آن کاهش نخواهد داشت؛ چرا که هزینه حمل، دستمزد و نرخ برق در سال آینده افزایشی است.

علاوه بر این، قیمت ورق و میلگرد در بازار با افزایش عرضه، کاهش مییابد و تمام این تغییرات قیمتی به ثبات نرخ ارز بستگی دارد. در حال حاضر اقتصاد ایران در وضعیت رکود تورمی قرار دارد که این شرایط بر همه صنایع فعال تاثیر مستقیم میگذارد و در ادامه باید منتظر کاهش سرمایهگذاریها و افزایش مالیات بود و دید که تا چه میزان صنعت فولاد را تحتتاثیر قرار میدهد.

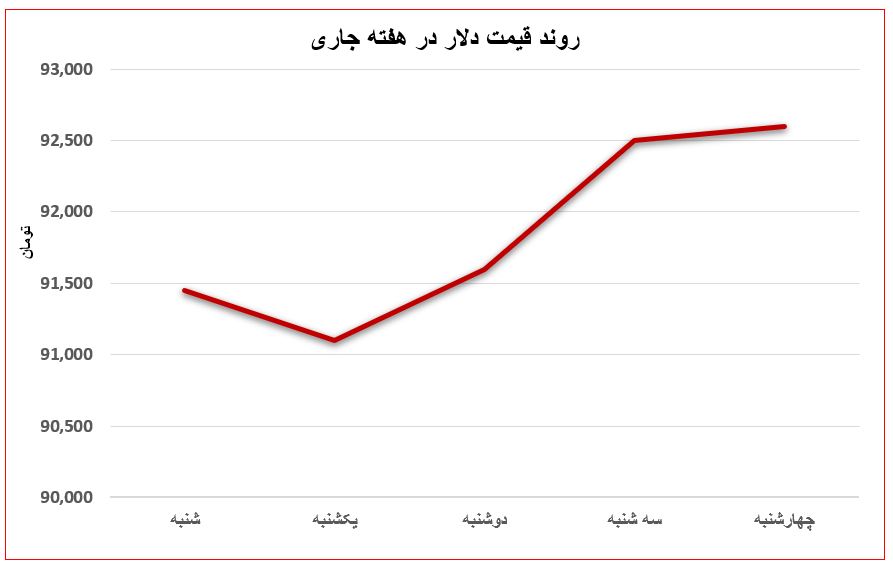

از سوی دیگر، بازار ارز در تمام طول هفته در کانال ۹۱ تا ۹۲ هزار تومانی در حال حرکت بود که نهایتاً در روز چهارشنبه یکم اسفند ماه در محدوده ۹۲ هزار و ۶۰۰ تومانی تثبیت شد.

در این راستا، افزایش نرخ دلار در بازار آزاد نگرانی سیاستگذار در مورد بوجود آمدن تورم انتظاری را افزایش میدهد. از طرفی با افزایش قیمت ارز، به نوعی تقاضا برای پول حداقل به صورت موقتی افزایش پیدا میکند. این دو باعث میشود هم سیاستگذاری به نوعی باعث افزایش نرخ بهره شود و هم تقاضای پول نیز آن را تشدید میکند.

از سوی دیگر، بازار جهانی طلا نیز تحت تاثیر عوامل متناقضی قرار گرفته که سناریو رشد قیمت طلا اندکی دست برتر را دارد. از یک طرف، موضع محتاطانه فدرال رزرو، مبنی بر توقف کاهش نرخ بهره تا زمانی که فشارهای تورمی فروکش کند و از طرف دیگر تحولات توافق احتمالی آتش بس روسیه و اوکراین از عوامل مهم بر روند انس جهانی هستند.